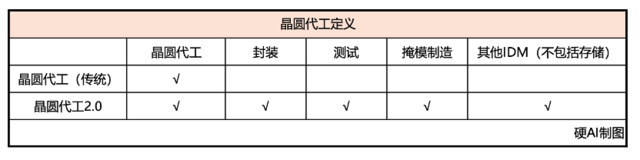

台积电定义晶圆代工2.0,包含封装、测试、掩模制造及其他IDM(不含存储)。新定义下股票配资通,市场规模从1150亿美元增长至2500亿美元。

黄金是一种被广泛认可的避险资产,经常被用作对冲市场风险的工具。黄金期货市场提供了一个便捷的交易平台,投资者可以通过期货合约进行买入或卖出黄金。配资则是指借入资金进行交易,以放大投资收益。

本文作者:张逸凡

来源:硬AI

ASML发布2024Q2营收和利润双超预期后,紧接着台积电也发布了2024Q2的业绩。财报显示,营收、净利润、营业利润率和毛利率均超过公司指引和彭博一直预期,又一次展现了AI强劲的需求。

电话会上,台积电又透露了公司在业务拓展、产能、制程等方面的最新进展——

1)上调2024年资本支出至300亿美元到320亿美元(前值为280亿美元到320亿美元);

2)定义晶圆代工2.0,拓展公司业务(除晶圆代工外,还包含封装、测试、掩模制造和其他所有IDM,但不含存储)。新定义下,公司对应的市场规模翻一番;

3)Cowos供应依然紧张,公司维持未来几年产能60%的复合年增长率增长的规划,并表示目前Cowos的毛利率已经接近公司平均水平(先前毛利率较低);

4)关于先进制程涨价的市场传闻,公司没有给出正面的回应,仅提到定价将会是战略性的,并强调53%及更高毛利率的目标;

5)先进制程量产规划上,公司预计N2节点将于2025年量产,N2P节点和A16节点将于2026年下半年量产;

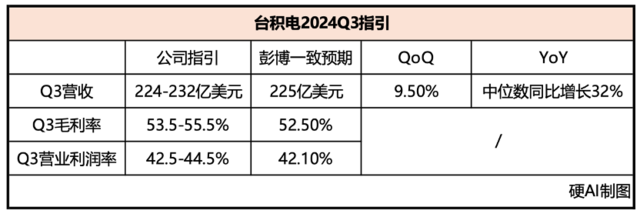

指引方面,公司表示2024Q3,受益于AI相关和智能手机强劲的需求,公司先进制程产品将获得更多青睐,并给出了Q3营收、毛利率、营业利润率指引,每项指引都超过了彭博一致预期(见下图)。公司维持全年半导体行业(除存储)增长约10%的预测(代工2.0的新定义下)。公司上调全年营收增速指引由20%-30%区间下段上调至高于20%区间中段。

1、资本支出

台积电将2024年资本预算范围缩小到300亿美元到320亿美元,相比之前的280亿美元到320亿美元。

公司表示,70%到80%的资本预算将分配给先进工艺技术,约10%到20%将用于特殊技术,约10%将用于先进封装、测试、掩模制造和其他领域。

2、晶圆代工2.0

定义晶圆代工2.0,拓展公司业务。除晶圆代工外,代工2.0还将包含封装、测试、掩模制造和其他所有IDM(不含存储)。

新定义下,公司对应的市场规模翻一番。2023年晶圆代工行业的规模约为1150亿美元,新定义下则接近2500亿美元。按照新定义来看的话,台积电在晶圆代工行业的份额仅为28%,公司预计这一份额将在2024年进一步增加。

台积电预测,新定义下,2024年晶圆代工行业的增长将接近10%。

3、Cowos

当前Cowos的产能供应十分紧张,公司正在持续增加产能来满足客户需求。公司维持未来几年Cowos产能60%的复合年增长率增长的规划,并表示将尽量在2025年或2026年达到供需平衡。按照先前披露的该产能规划,则到2026年底,台积电每月的CoWoS晶圆产能将达到约6万片。

今年6月,小摩在报告中预测,Cowos产能60%的年复合增速下,2023-2026年,台积电非晶圆收入的复合年增长率(CAGR)将达到31%。

毛利率方面,Cowos毛利率过去远低于公司平均水平,然而由于规模效应和成本改善,毛利率在过去两年中大幅提高,现在已经接近公司平均水平。

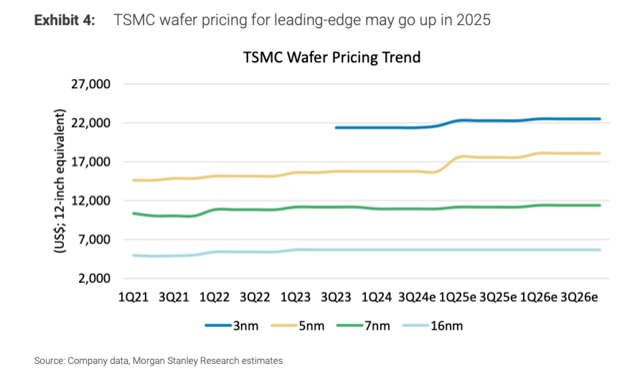

4、晶圆代工涨价

此前,市场一度传出台积电将对先进制程产品提价,大摩还给出了未来2年各制程间的涨价预期路线(见下图)。

业绩会上,关于涨价传闻,公司没有给出正面的回应,仅提到定价将会是战略性的,并强调53%及更高毛利率的目标;

5、N2、N2P和A16节点规划

公司透露,N2节点将于2025年量产、N2P节点和A16节点将于2026年下半年量产。

流片方面,N2头两年的流片数量将高于过去N3和N5头两年的流片数量。

性能方面,与 N3E 相比,N2将在相同功耗下将性能提高 10% 至 15%,或在相同性能将功耗降低 25% 至 30%,芯片密度较N3E提高15% 以上。目前N2技术开发进展顺利,器件性能和良率提升按计划或提前完成,有望在2025 年实现量产,爬坡增长曲线将与 N3 类似。N2P 作为 N2 系列的延伸,在N2 的基础上,支持智能手机和 HPC 应用,预计在 2H26 实现量产。

A16节点方面,台积电采用了独家超级电源轨(SPR)技术。SPR 是一种创新而顶尖的电源传输解决方案,是业内首个采用背面接触来保持栅极密度和器件灵活性的解决方案。与N2P 相比,A16 在相同功率下速率提升 8% 至 10% 或在相同速率下提升 15% 至 20% 的功效,芯片密度提升 7% 至 10%。A16 最适合用于复杂信号线和密集电源输送网络的特定HPC产品,预计在 2H26 量产。

台积电2024Q2业绩分析

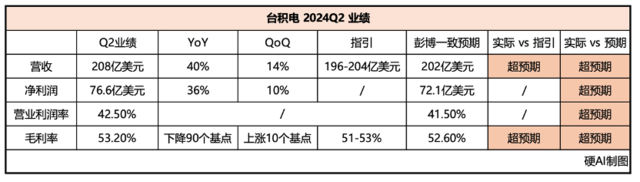

1、2024Q2业绩总体情况:台积电2024Q2,营收、净利润、营业利润率和毛利率均超过彭博一直预期。此外,公司还提升了资本支出指引,上调2024年资本支出至300亿美元到320亿美元(前值为280亿美元到320亿美元)。总体来看,本季度财报很可观。

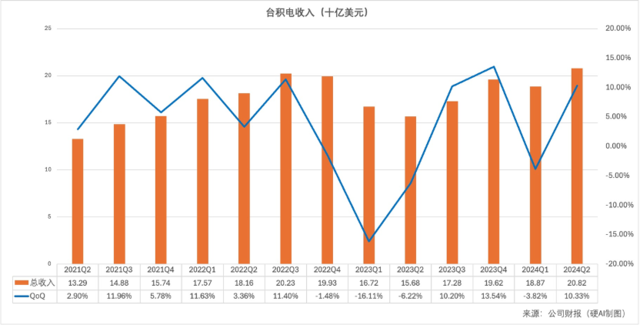

2、台积电2024Q2营收:2024年Q2营收208亿美元,高于公司指引上限(196-204亿美元),超越彭博一致预期(202亿美元)。当季营收上涨,主要原因是3nm和5nm出货量增长,但智能手机季节性疲弱一定程度抵消了先进制程的增长。得益于AI相关和智能手机的强劲需求,公司表示N3 和 N5 需求在2024年整体产能利用率较高,并上调全年美元营收指引至 mid-20%+(注:此前 low-to-mid20%)。

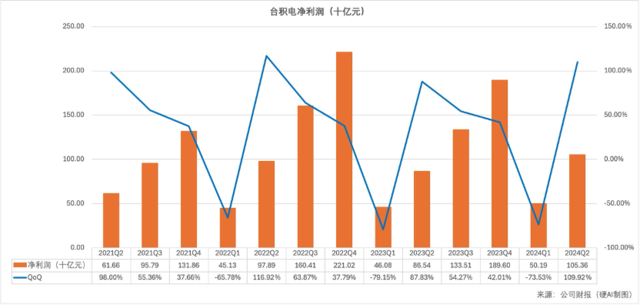

3、台积电2024Q2净利润:净利润2479亿新台币(同比+36%,环比+10%),高于彭博一致预期的72.2亿美元(合2332亿新台币)。净利润超预期主要是因为产能利用率高于预期、成本的改善、以及更有利的外汇汇率,但部分利润率被N3爬坡、台湾电价上涨、N5至N3转换成本抵消。

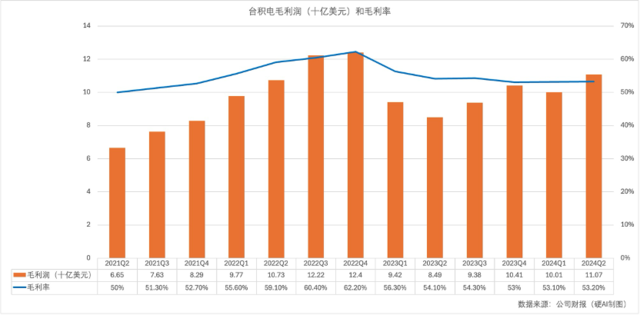

4、台积电2024Q2毛利率:毛利率53.2%(同比-0.9ppts,环比+0.1ppts),超出公司此前指引约51%-53%的上限,增长的原因主要是因为产能利用率高于预期、成本的改善、以及更有利的外汇汇率,但部分利润率被N3爬坡、台湾电价上涨、N5至N3转换成本抵消。产能利用率方面,公司在业绩会上表示,得益于AI和高端智能手机的强劲需求,2024年下半年3nm和5nm的产能利用率会继续上升。

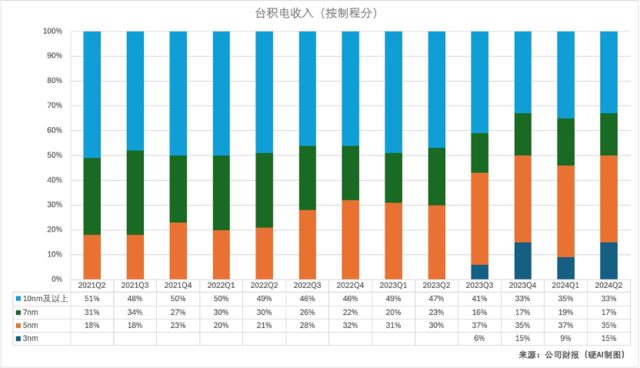

5、台积电2024Q2收入(按制程):公司3nm/5nm/7nm制程营收占比分别为15%/35%/17%(24Q1分别为9%/37%/19%),先进制程合计占比67%(24Q1为65%,7nm及以下定义为先进制程)。公司当季3nm营收占比提升,主要受AI芯片需求的强劲需求带动。公司表示3nm需求强劲,不排除后续将更多N5技术转换为N3,因为N5和N3之间的工具通用性高达到90%以上(所以支持转换)。台积电表示N2工厂建设进展顺利,预计2025年实现量产。

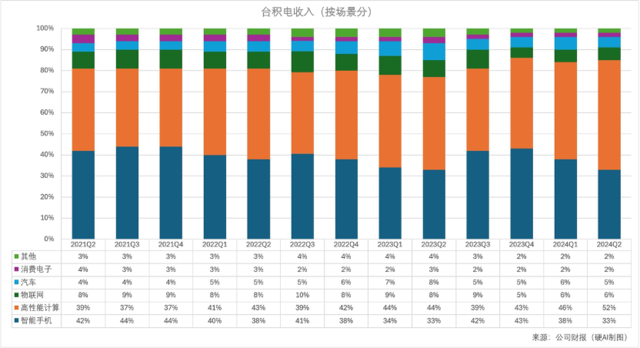

6、台积电2024Q2收入(按场景):高性能计算/智能手机/IoT/汽车/消费电子/其他业务营收占比分别为52%、33%、6%、5%、2%、2%(上季度分别为46%、38%、6%、6%、2%、2%),各应用场景营收环比变动分别为28%、-1%、6%、5%、20%、5%。其中,高性能计算营收占比首次超过50%。

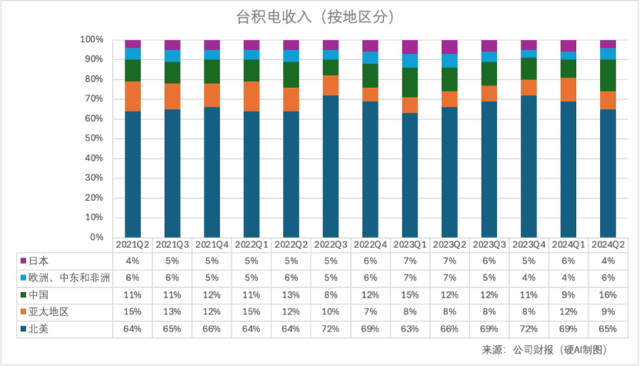

7、台积电2024Q2收入(按地区):北美/中国/亚太/日本/EMEA占比分别为65%、16%、9%、6%、4%(上季度分别为69%、9%、12%、6%、4%)。可以看出北美地区仍是台积电最大的收入来源,收入占比达到65%,主要是因为北美地区有苹果、高通、英伟达、AMD等大客户(这些都是台积电的前十大客户,也是AI行业巨头)。

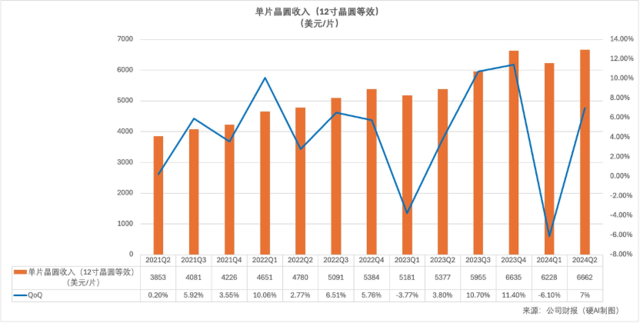

8、单晶圆片收入(美元/片):2024Q2单晶圆片收入达到历史新高6662美元/片,主要是受益于3nm收入比重的增加。

本文来自微信公众号“硬AI”,关注更多AI前沿资讯请移步这里

]article_adlist-->

]article_adlist-->

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王永生 股票配资通